Можно ли взять на работу самозанятого

Работать с самозанятыми могут как компании, так и индивидуальные предприниматели:

- По договору гражданско-правового характера (ГПХ) – заключается на период выполнения определённой работы, оказания услуги или поставки продукции за вознаграждение. Это может быть разовая задача или сотрудничество в течение определённого периода времени. Например, обслуживания сайта компании в течении нескольких месяцев. ИП или ООО становится заказчиком, самозанятый – исполнителем или контрагентом. Такие отношения регулируются общими нормами гражданского права.

- По трудовому договору – заключается на неопределённый срок. Отношения между сторонами будут регулироваться ТК РФ. Поэтому статус плательщика НПД никак не сказывается на порядке работы. На него распространяются все права и обязанности наёмного сотрудника, за которого работодатель уплачивает НДФЛ, взносы на пенсионное и социальное страхование. Соответственно, теряется один из основных мотивов сотрудничества с самозанятыми – экономия на зарплатных налогах и соцплатежах (отпускных, больничных).

Вся рассмотренная далее процедура касается именно оформления отношений по договору ГПХ.

С чего начинать сотрудничество

До того, как оформить на работу самозанятого в ИП или ООО, следует:

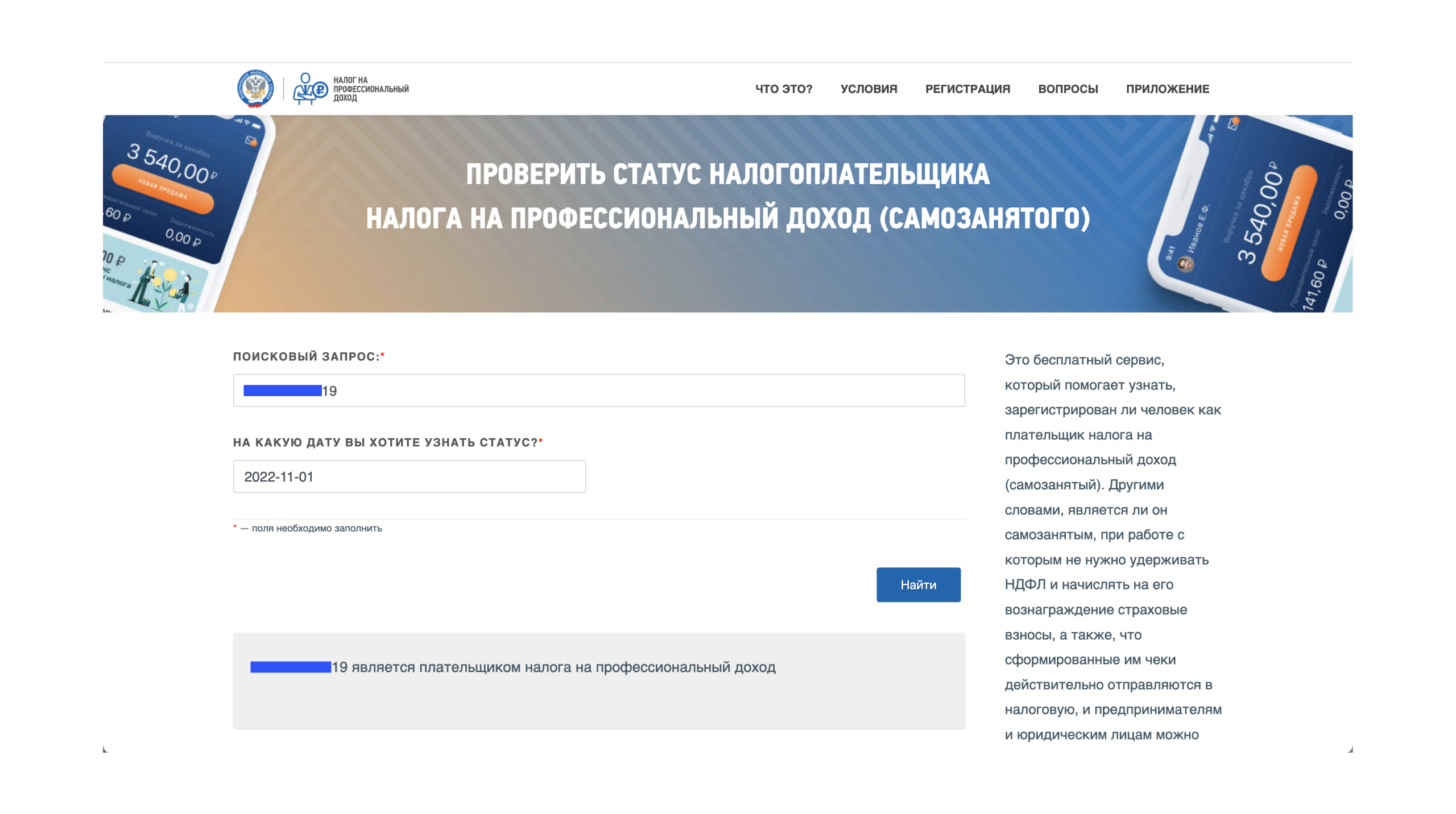

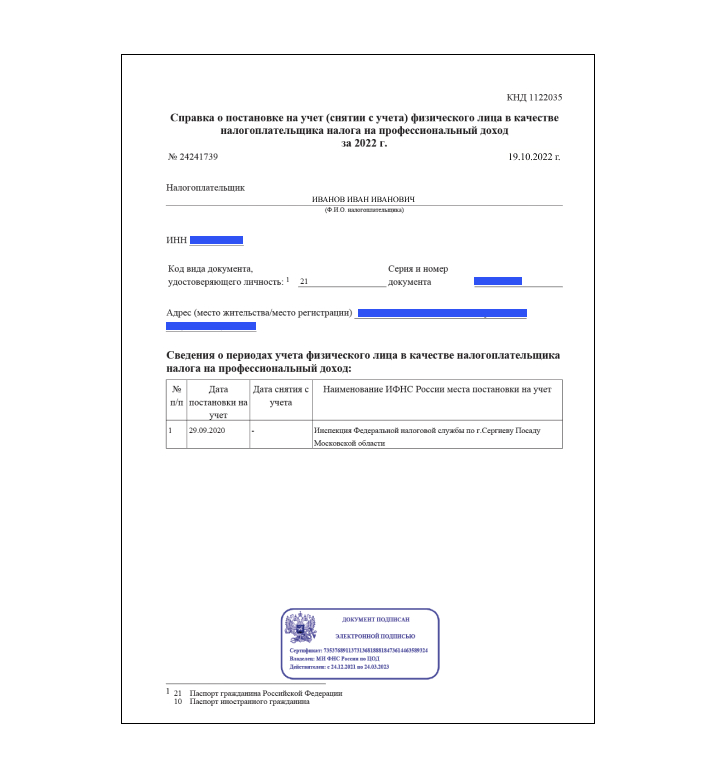

- Проверить актуальность статуса в налоговой. Подтверждением может быть предоставленная исполнителем выписка из приложения «Мой налог». Или самостоятельная проверка через сервис ФНС. В последнем случае нужно ввести ИНН и дату, на которую нужно получить сведения.

- Убедиться, что самозанятый никогда не числился среди штатных сотрудников компании или был уволен более 2-х лет назад. Также организация или ИП может брать на работу самозанятых, с которыми ранее заключались договоры ГПХ, но они не были штатными работниками. Чтобы получить информацию о последних местах трудоустройства потенциального исполнителя, можно запросить у него фото или скан-копию трудовой книжки.

- Проверить, что самозанятый занимается разрешенным для режима НПД видом деятельности. Так как, он не может заниматься продажей чужих, маркируемых и подакцизных товаров, добычей полезных ископаемых, сдачей в аренду нежилой недвижимости. Также нельзя заключать договоры агента, комиссии или поручения. Поскольку самозанятые могут работать только на себя, но представлять интересы ИП или ООО. Полный список запретов установлен ст. 4 закона № 422-ФЗ.

- Запросить (при необходимости) документы, подтверждающие квалификацию и навыки (водительское удостоверение, медсправки и пр.).

Проверка статуса самозанятого:

Справка о постановке на учёт:

Актуальность статуса следует проверять перед каждой оплатой самозанятому. При перечислении денег снятому с учёта в ФНС лицу (например, из-за превышения годового лимита по доходу в размере 2,4 млн. руб.), придётся также заплатить за него страховые взносы и НДФЛ. Учитываться будет именно дата проведения платежа, а не выполнения обязательств по договору.

Как оформить сотрудника как самозанятого

Договор ГПХ может иметь разные названия – на выполнение работ, оказание услуг, авторский заказ или куплю-продажу. Его можно заключить в письменной или устной форме. Но последний вариант допускается только для сделок, которые заключаются немедленно. Например, сразу покупается товар или мастер приезжает по вызову для ремонта ПК или не превышают по сумме 10 000 руб. Но все же рекомендуется выбирать письменную форму. Чтобы в случае спорных ситуаций было иметь дополнительный документ для обоснования претензий. А не ссылаться на устные договорённости, которые сложнее подтвердить.

Заменой договора как отдельного документа может быть оферта. Когда публикуется унифицированный документ, и исполнитель принимает его условия или отказывается. Распространённый пример – регистрация в агрегаторе такси. Когда водители ставят «галочку» о согласии с условиями сотрудничества и продолжают по ним работать.

Главная задача при устройстве в компанию плательщика НПД – не допустить, чтобы у налоговой возникли подозрения и основания переквалифицировать заключённый договор ГПХ в трудовой. В документе должны быть только сведения об услугах/работах/товарах, требуемом результате и стоимости. Нельзя использовать никакие формулировки, намекающие на работу по найму из ст. 15 ТК РФ и Постановления Пленума ВС РФ № 15 от 29.05.2018. Если нужно взять на работу самозанятого сотрудника, нельзя указывать в договоре с ним сведения, касающиеся:

- места работы, должности, квалификации, разряда, должностных обязанностей;

- правил, режима труда и отдыха, гарантий, действующих для штатных сотрудников;

- фиксированных выплат, доплат за работу в выходные, праздничные дни;

- премий и надбавок;

- ответственности за нарушение правил компании;

- организации рабочего места, условий труда, предоставления рабочих инструментов и пр.

Кроме недочётов в тексте документа, как попытку маскировки трудовых отношений под самозанятость могут также расценить случаи, когда организация или индивидуальный предприниматель оказываются единственным заказчиком плательщика НПД.

Составление договора

Специально разработанной формы для плательщиков НПД нет. Поэтому в документе указываются стандартные сведения, но с некоторыми нюансами, регулирующими приём на работу самозанятых:

- Дата составления.

- Стороны. Обязательно стоит отметить, что исполнитель имеет статус плательщика НПД. Соответственно заказчик не перечисляет за него НДФЛ, взносы на пенсионное и социальное страхование и не подает отчётность, а исполнитель уплачивает налоги самостоятельно.

- Предмет договора – перечень услуг (работ, товаров) и требования к ним.

- Порядок приёма услуг. Факт выполнения обязательств и отсутствия претензий сторон обычно подтверждается актом, в котором указываются оказанные услуги и их стоимость. Составлять его необязательно, но он будет полезен заказчику, чтобы учесть расходы и дополнительно подтвердить именно гражданские отношения между сторонами.

- Стоимость услуг и способы оплаты (наличными, по выставленному счёту, переводом на личную банковскую карту или электронный кошелек).

- Права и обязанности сторон. Важно предусмотреть обязательство самозанятого после получения денег от заказчика формировать в приложении «Мой налог» чек и передавать его выбранным способом. На бумаге или в электронной форме. Без чека не получится уменьшить налоговую базу на суму оплаты услуг и подтвердить отсутствие необходимости уплачивать страховые взносы и НДФЛ.Актуально для работающих на ОСНО, ЕСХН или УСН «Доходы минус расходы».

- Срок действия. Законом не установлено ограничений по срокам. Поэтому определяющим фактором будет время, достаточное для выполнения обязательств исполнителем.

- Ответственность сторон при несоблюдении условий договора, несоответствия качества услуг. Обязательно установление ответственности для самозанятого за неуведомление о снятии с учёта. Так как это влечёт для заказчика обязательство уплатить по сделке налоги и страховые взносы.

- Основания и порядок расторжения договора (по соглашению сторон или в одностороннем порядке).

- Прочие условия (варианты решения споров, действия в форс-мажорных ситуациях и пр.).

- Реквизиты сторон.

Подписание договора

Чтобы трудоустроить самозанятого сотрудника, необязательно подписывать договор при личной встрече. Тем более, что иногда это сделать невозможно, поскольку практикуется удалённое сотрудничество и стороны находятся в разных городах или странах. Можно также выбрать один из следующих вариантов, который должен быть обязательно обозначен в тексте документа:

- Отправить подписанные сканы по e-mail. Адреса электронной почты каждой стороны следует прописать в тексте документа и отправлять сканы именно с них, иначе договор могут признать незаключенным.

- Отправлять бумажные экземпляры почтой или курьером. Но при этом тратится время на ожидание доставки и деньги на оплату почтовых или курьерских услуг.

- Использовать электронные документы, заверенные электронной подписью. Например, обе стороны её могут получить бесплатно при регистрации на платформе Рокет Ворк. В этом случае также можно освободить себя от необходимости самостоятельно составлять текст документа. Можно воспользоваться базой грамотно составленных шаблонов, учитывающих особенности сотрудничества с самозанятыми. Рокет Ворк позволит решить не только вопрос удаленного подписания договоров, но и автоматизировать все процессы по взаимодействию с плательщиками НПД. Нанимать исполнителей, проверять их статус, проводить выплаты, получать закрывающие документы (акты, чеки) сразу после оплаты. В таком случае можно будет не переживать, что плательщик НПД забудет сформировать и передать чек. Здесь также можно найти исполнителей для выполнения различных задач.

Чего нужно избегать при работе с самозанятыми

Чтобы не получать претензии и штрафы от контролирующих органов, нужно учесть ещё несколько моментов:

- Работодателю нет смысла просить оформить самозанятость у текущего сотрудника, чтобы впоследствии его уволить и работать с ним как с плательщиком НПД. На доход, получаемый бывшим сотрудником от работодателя в течение двух лет после увольнения, не распространяется режим НПД (п. 2 ст. 6 закона № 422-ФЗ). Соответственно за него все равно нужно будет платить указанное время страховые взносы и отчислять с уплаченного вознаграждения НДФЛ по ставке 13%.

От налоговой нельзя скрыть факт того, что исполнитель, оказывающий услуги ИП или ООО, – бывший штатный работник. В чеке, который он сформирует после получения оплаты, обязательно указывается ИНН заказчика. По нему ФНС определит недавно стороны были связаны трудовыми отношениями и обяжет перечислить неуплаченные суммы налогов и взносов. - Нельзя устроить самозанятого в ООО или ИП на постоянную работу с полной занятостью вместо штатного сотрудника, заключая с ним договор ГПХ вместо трудового. Не стоит требовать от него придерживаться графика компании, предоставлять рабочее место, платить регулярно фиксированные суммы. Особенно в даты выплаты зарплаты штатным сотрудникам. Плательщик НПД самостоятельно решает, когда и как будет выполнять свои обязательства. Иначе он может обратиться с жалобой в трудовую инспекцию или суд. Если проверка выявит, что он фактически является штатным специалистом, договор ГПХ будет переквалифицирован в трудовой. В таком случае компанию обяжут трудоустроить исполнителя в штат и уплатить НДФЛ, страховые и пенсионные взносы за весь период маскировки трудовых отношений под самозанятость.

В обеих ситуациях для работодателя также предусмотрена ответственность в соответствии с п. 4 ст. 5.27 КоАП РФ в виде штрафа:

- 5 000-10 000 руб. – для ИП;

- 10 000-20 000 руб. – для должностных лиц;

- 50 000-100 000 руб. – для юридических лиц.

Кроме того, налоговики могут выписать еще один штраф по п. 3 ст. 122 НК РФ – за нарушение сроков сдачи отчётности и уплаты налогов в размере 40% от неуплаченных сумм.