Общие сведения об ИП и самозанятых

Плательщики НПД, как официально называют самозанятых, получают доход от ведения профессиональной деятельности — продажи товаров собственного производства, выполнения работ или оказания услуг. Этот льготный режим отличается пониженной налоговой нагрузкой и упрощёнными условиями ведения бизнеса, но не позволяет получать определённые услуги. Например, самозанятый не может оформить лицензию для некоторых видов деятельности или открыть расчётный счёт в банке.

Индивидуальное предпринимательство — знакомый многим формат, которые предусматривает более широкие возможности для ведения бизнеса, но при этом и большую ответственность. Так, ИП рискует все своим личным и рабочим имуществом в случае необходимости расплачиваться по долгам и претензиям. Взыскание не будет распространяться только на единственное имущество (например, квартиру), вещи для индивидуального пользования (за исключением предметов роскоши) и для профессиональных занятий (правда, придется доказать, что без них работать невозможно).

Чтобы более подробно разобраться, чем отличается ведение бизнеса в статусе самозанятого от ИП, нужно сравнить их по основным критериям.

Лимит по доходам

Для самозанятых максимальный размер годовой выручки составляет 2,4 млн. руб. При этом распределение дохода по месяцам не регламентируется. Учитываются показатели только по итогам года. Соответственно, вполне допускается, что в сентябре доходов может не быть вообще, а в октябре поступления составят более 1 млн. руб.

В отличие от самозанятых, для ИП ограничений по размеру дохода практически нет. Предельные показатели установлены, для предпринимателей, работающих на УСН и патентной системе. Ограничения составляют 150 млн руб. и 60 млн руб. соответственно. Если же предприниматель перейдёт на НПД, для него также будет действовать лимит 2,4 млн. руб.

Доступные виды деятельности

Для самозанятых не предусмотрено точного перечня разрешенных видов деятельности. Но есть ряд ограничений, установленных ст. 4 закона № 422-ФЗ. В их числе перепродажа товаров, изготовление и производство подакцизной и маркируемой продукции, добыча и перепродажа полезных ископаемых, предоставление услуг по агентским или комиссионным договорам. Максимально подробно о том, какие виды деятельности доступны для самозанятых, мы рассказали здесь.

Для ИП также не предусмотрено точного перечня видов деятельности. Но выбор вариантов более обширный. ИП разрешено свободно заниматься оптовой и розничной торговлей (в том числе чужими, маркируемыми и подакцизными товарами), оказывать различные услуги. Но при этом есть ограничения в зависимости от выбранного режима налогообложения. Например, на УСН запрещено заниматься бизнесом в сфере азартных игр, ломбардов, продажи ценных бумаг, на ПСН – производить подакцизную продукцию, продавать полезные ископаемые, проводить сделки с ценными бумагами, организовать розничную торговлю и общепит на площади более 150 м².

При работе на ЕСХН разрешено заниматься только производством и последующим сбытом безакцизной сельскохозяйственной продукции.

Налоговые платежи

Еще один важный показатель разницы между самозанятым и ИП – налоговые отчисления. В первом случае они минимальные. Ставки составляют:

- 4% – на поступления от физических лиц;

- 6% – на поступления от юридических лиц и ИП.

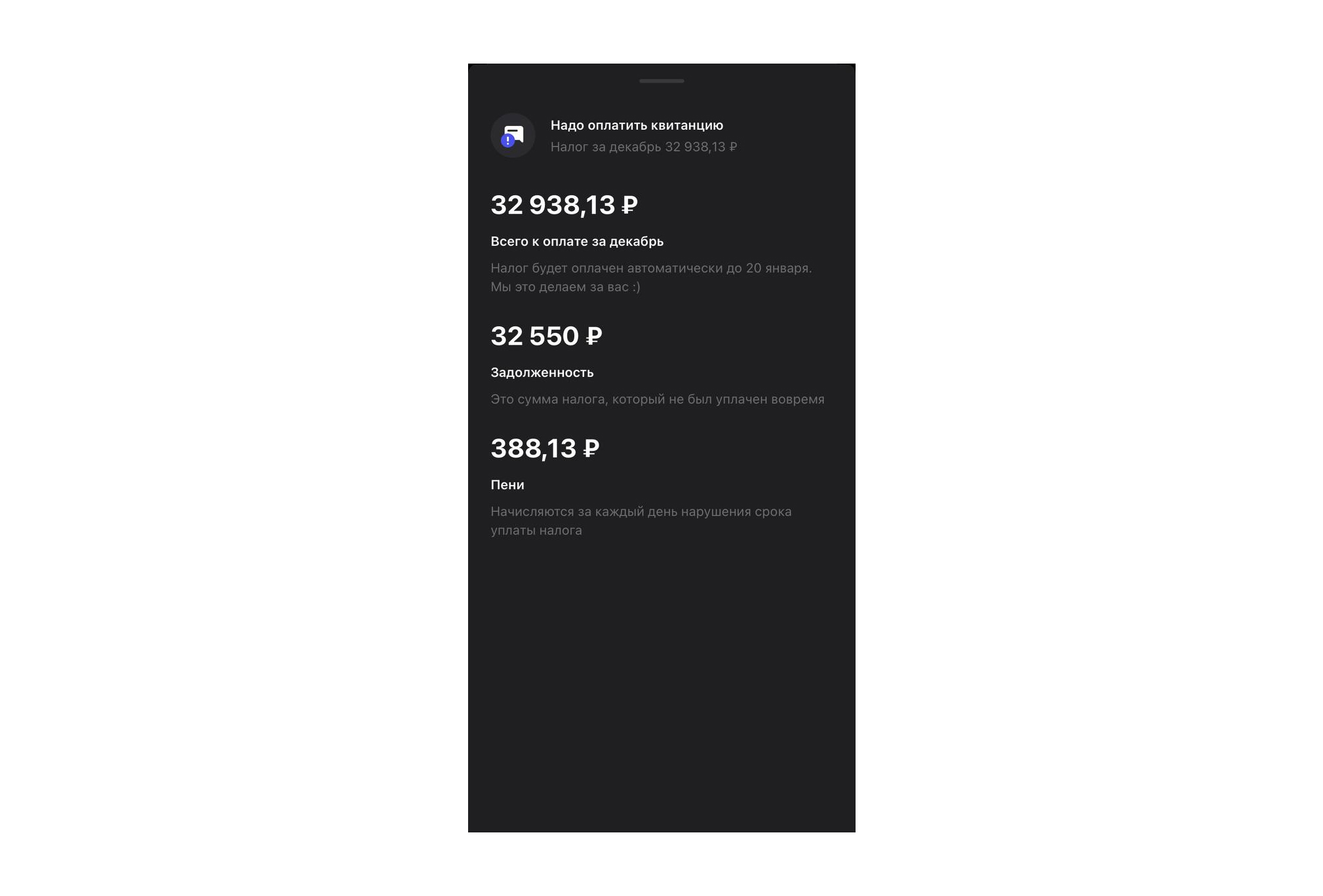

Суммы к оплате рассчитываются автоматически на основании данных, отраженных в рабочем приложении «Мой налог». Если хочется узнать подробнее про отчётность в статусе самозанятого — заходите в эту статью.

ИП может выбирать режим налогообложения с учётом особенностей своего бизнеса. Соответственно и налоговые платежи будут отличаться:

- Общая система (ОСН). Предусматривает уплату 13% НДФЛ, 20% НДС и налог на имущество по ставке максимум 2,2%.

- Упрощённая система (УСН). Здесь можно выбрать одну из двух схем: либо «Доходы» со ставкой 6%, либо «Доходы минус расходы» со ставкой 15%. В некоторых регионах действуют пониженные ставки – до 1% и 5% соответственно.

- Единый сельскохозяйственный налог (ЕСХН). Похож на УСН, но подходит для ИП, работающих в сфере сельского хозяйства.

- Патентная система (ПСН). Покупка патента представляет собой единовременный, заменяющий налоги, платёж. Он покупается наперед на срок от 1 до 12 месяцев и распространяется на определенный регион. Можно также купить патенты в нескольких регионах. При этом их стоимость даже для одного и того же вида деятельности может отличаться. Общий перечень подходящих для патента видов бизнеса утвержден ст. 346.43 НК РФ. Он может быть также расширен региональным законодательством.

ИП также может работать на режиме НПД. В таком случае для него будут действовать такие же ставки, как и для обычных самозанятых, но при этом добавятся и соответствующие ограничения (по размеру дохода, отсутствию наёмных работников и пр.)

Страховые взносы

Также разница между ИП и самозанятыми заключается в обязательствах по страховым взносам. В 2022 году суммы составляют:

- 34 450 руб. – в ПФР (пенсионный фонд);

- 8 766 руб. – по ОМС (обязательное медицинское страхование).

Если выручка составит более 300 000 руб., нужно будет доплатить в Пенсионный фонд 1% от суммы превышения.

ИП обязаны уплачивать указанные суммы в обязательном порядке, в том числе за периоды, когда не ведется деятельность и, соответственно, отсутствует доход.

У плательщиков НПД никаких обязательных платежей нет. По желанию они могут платить взносы в Пенсионный фонд. В ставке для них уже заложены отчисления на обязательное медицинское страхование, что позволяет получать медицинские услуги бесплатно, как и гражданам, работающим по найму.

Разница в отчётности самозанятых и ИП

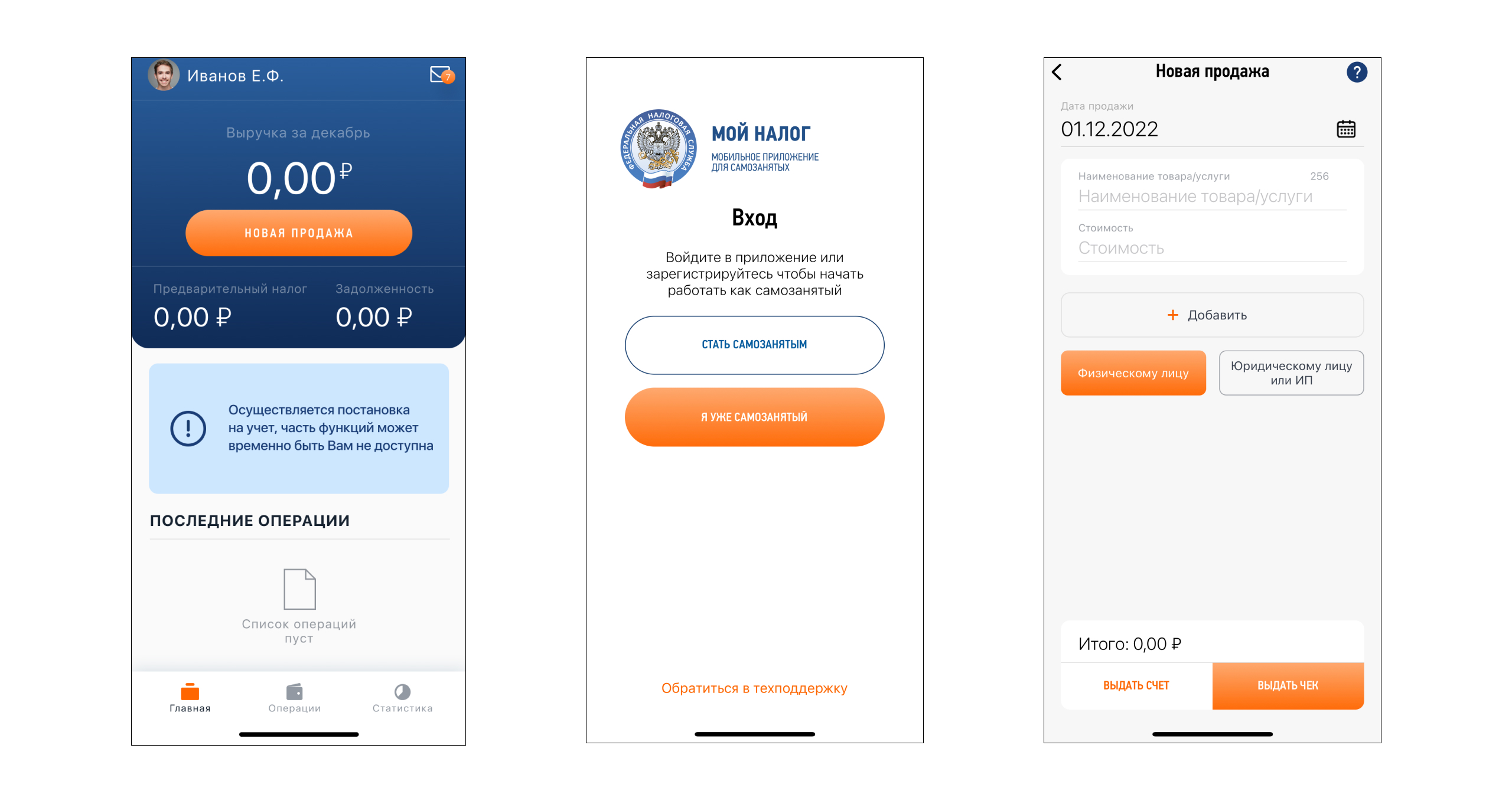

Что касается отчётности, то для самозанятых её фактически нет. Единственная обязанность — оформлять в приложении «Мой налог» каждую продажу или услугу и формировать чеки. Эта информация передается в ФНС и используется для автоматического расчёта налоговых платежей. Уведомление об оплате с реквизитами также приходит в приложение. Уплатить налоги нужно не позднее 25-го числа месяца, следующего за отчётным. Деньги можно перечислить через приложение, онлайн-банкинг или другим способом.

Самозанятый может вовсе избавить себя от хлопот, связанных с формированием чеков и уплатой налогов. Помогают в этом специальные сервисы. Например, Рокет Ворк позволяет автоматизировать все процессы — формирование чека сразу после поступления оплаты на карту, перечисление налогов в ФНС и пр.

Для ИП отчётность более сложная и требует определенных знаний законодательства, которое периодически меняется. Отчётность не предусмотрена только для ИП на ПСН. Для всех других режимов налогообложения нужно подавать:

- налоговую декларацию;

- отчёты по выплатам наёмным работникам (при появлении таковых);

- статистические отчёты (в некоторых случаях).

Зачастую предприниматели привлекают бухгалтера, который будет своевременно готовить отчёты и уплачивать налоги. Нарушение сроков сдачи отчётности чревато штрафами и даже блокировкой расчётного счёта. Причём это касается даже «нулевой» отчётности — она подаётся даже когда деятельность в отчётном периоде не велась.

Возможности найма персонала

Самозанятый работает без наёмных работников. В этом статусе запрещено заключать с исполнителями трудовые договоры. Но разрешается привлекать исполнителей для оказания услуг или выполнения работ посредством заключения договоров ГПХ.

В отличие от самозанятых, ИП может нанимать персонал по трудовому договору. Этот статус будет более выгодный, когда стоит задача расширять масштабы бизнеса, открывать дополнительные торговые точки, чтобы привлекать больше клиентов и получать хороший доход. При этом при работе на ПСН установлено ограничение на сотрудников — до 15 человек, на УСН — до 100 человек или до 130 человек с повышением налоговой ставки.

При найме персонала ИП становится полноценным работодателем и принимает на себя все обязательства, установленные ТК РФ — перечисляет взносы за работников на пенсионное, медицинское и социальное страхование, предоставляет и оплачивает больничные, отпуска и другие пособия.

Процедура регистрации

Для плательщиков НПД регистрация занимает минимальное время и проходит в онлайн режиме. Приступить к работе можно будет в этот же день. Достаточно скачать бесплатную версию приложения «Мой налог» для своего устройства (iOS или Android) или использовать предназначенную для ПК версию с сайта ФНС. Собирать документы и оплачивать госпошлину не нужно. Зарегистрироваться можно одним из следующих способов:

- По паспорту. Процедура доступна только гражданам Российской Федерации и только при наличии смартфона или планшета. С их помощью нужно будет отсканировать паспорт и сделать селфи для сверки личности.

- Через кабинет налогоплательщика физлица на сайте ФНС. Регистрация осуществляется при наличии ИНН и пароля от кабинета, которые можно получить в ближайшем отделении ФНС.

- Через портал Госуслуги. Для этого нужно иметь подтверждённую учётную запись ЕСИА. Регистрация осуществляется автоматически после того, как будут введены логин и пароль.

При регистрации нужно будет указать регион — это может быть город проживания, регистрации или любой другой вариант (например, город, где больше всего заказчиков). При этом вести деятельность можно в любом регионе.

Для индивидуальных предпринимателей регистрация предусматривает более сложную схему и занимает несколько дней. Прежде всего нужно будет подготовить документы:

- Копии паспорта и ИНН.

- Заявление по форме Р21001. В нём нужно будет указать коды ОКВЭД в соответствии с видом деятельности. Их количество не ограничено и указание нескольких кодов не обязывает предпринимателя вести по всем бизнес.

- Квитанция об уплате госпошлины.

Пошлина в сумме 800 руб. уплачивается только при подаче документов в бумажном виде. Квитанцию на оплату можно сформировать на сайте ФНС. При подаче документов в электронной форме пошлина не уплачивается.

Регистрация индивидуального предпринимателя осуществляется по месту жительства (регистрации, указанной в паспорте). Пакет документов можно подать самостоятельно в налоговую инспекцию, через МФЦ или нотариуса. Также возможна подача в электронной форме. В этом случае можно использовать порталы ФНС и Госуслуги, а также обратиться к нотариусу или в МФЦ.

Если все сделано верно, предпринимательство регистрируют в срок до 3-х дней. При этом на электронную почту направляется пакет документов, включая лист записи Единого госреестра ИП (ЕГРИП) по форме № Р60009. Также новоявленному предпринимателю направляется свидетельство о постановке на учёт в ФНС (если ранее оно не получалось).

Прекращение деятельности

По аналогии с регистрацией, процедура прекращения деятельности для плательщиков НПД предельно проста – достаточно выбрать соответствующую опцию в приложении.

Индивидуальному предпринимателю выполнить целый ряд действий:

- подать заявление (это можно сделать через сайт ФНС);

- уплатить пошлину;

- заплатить налоги за текущий период, взносы в ПФР и на ОМС;

- закрыть расчётный счёт в банке;

- оформить увольнение сотрудников и подать отчётность в ФНС.

Еще ряд критериев, показывающих, чем отличается самозанятый от индивидуального предпринимателя:

Налоговые льготы

- Самозанятые: Разовый вычет в размере 10 000 руб. Он тратится на уменьшение ставки налога до 3% по доходам от физлиц и до 4% по доходам от ИП и юрлиц. Когда указанная сумма будет потрачена ставки вернутся к стандартным показателям.

- ИП: Изменяются для разных режимов налогообложения. При первой регистрации ИП на ПСН И УСН предусмотрены налоговые каникулы (но не для всех видов деятельности). На этих же режимах можно снизить стоимость патента или налоговые платежи на сумму взносов ИП за себя и наёмных работников.

Необходимость онлайн-кассы

- Самозанятые: Не нужна. Ее заменяет приложение «Мой налог», через которое формируются все чеки.

- ИП: Обязательна для всех предпринимателей, за исключением случаев из ст. 2 закона № 54-ФЗ от 22.05.2003.

Расходы

- Самозанятые: Ограничения отсутствуют, отчитываться за потраченные с доходов средства не нужно.

- ИП: Нужно готовить закрывающие документы – договор и акт выполненных работ. Неподтверждённые расходы могут привлечь внимание ФНС и обернуться штрафами. Чтобы тратить деньги на личные нужды, ИП может переводить их с расчётного счёта на личный счет или банковскую карту.

Право на пенсию

- Самозанятые: Страховая пенсия и стаж формируются только при уплате добровольных страховых взносов в ПФ РФ. Иначе период работы на режиме ПНД не учитывается в пенсионных стаж и пенсионные баллы не накапливаются.

- ИП: Уплата обязательных взносов обеспечивает формирование стажа и накопление пенсионных баллов.

Право на пособия по нетрудоспособности (больничные, декретные выплаты)

- Самозанятые: Не предусмотрено ни при каких обстоятельствах

- ИП: Возможно, при условии заключения договора добровольного соцстрахования в ФСС и уплаты годового взноса по ставке 2,9% от МРОТ. Право на выплату пособий появится только в следующем году.

Возможность одновременной работы по найму

- Самозанятые: Разрешается совмещение самозанятости с работой по трудовому договору, независимо от занимаемой должности. Но самозанятому запрещено оказывать услуги своему текущему работодателю и еще в течение двух лет после увольнения.

- ИП: Разрешается продолжать работу по трудовому договору и заниматься предпринимательством. Для гражданина сохраняются обязательства по трудовому договору и необходимость уплачивать налоговые и страховые платежи, предусмотренные для ИП.

Как видно, у самозанятых и ИП достаточно отличий. У каждого статуса есть свои плюсы и минусы, которые нужно оценить при выборе того или иного способа легального ведения бизнеса.